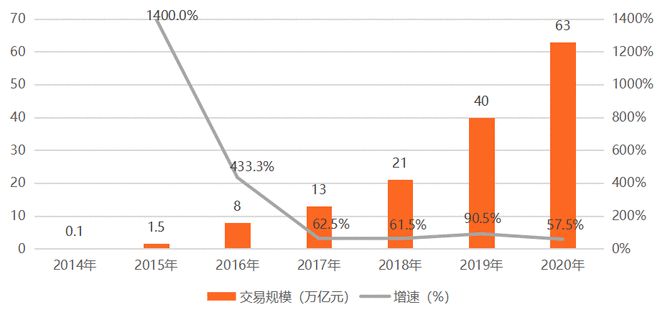

开云Kaiyun官方网站√ 2014年,我国聚合支付市场交易规模为0.1万亿,在经过一年的发展后,2015年规模达到了1.5万亿,同比增长1400%;2016年规模达8万亿,增速433.3%。

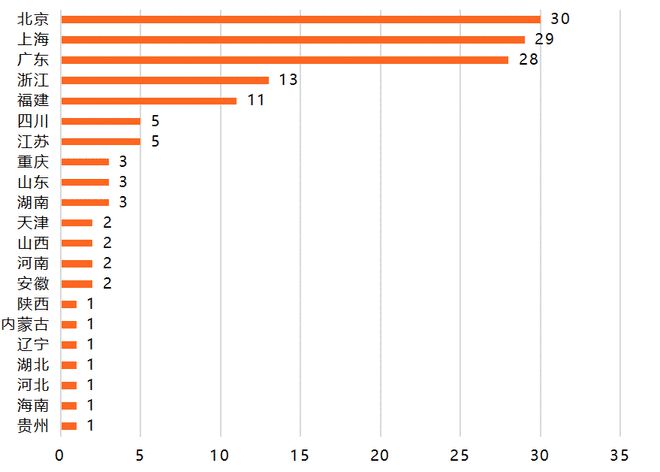

√ 截至2021年6月20日,中国支付清算协会官网披露已备案的5717家收单外包服务机构中,业务类型包含聚合支付技术服务的有145家。这些聚合支付服务商的注册地址分布在21个省市,其中北京30家,上海29家,广东28家,三地合计87家,占比60%。

√ 备案业务类型包含聚合技术服务且未获央行支付牌照的收单外包机构有113家。申请备案的业务类型仅为聚合支付技术服务一项的有17家机构,申请业务类型包括特约商户推荐的有98家;受理标识张贴的有80家;特约商户维护的有87家;受理终端布放和维护的有79家。

√ 2014年至今,145家已备案从事聚合支付业务的机构中,共有54家机构获102笔融资(14笔并购,8笔上市),透露金额的融资46笔,融资总额超过145亿元。

聚合支付又称“第四方支付”、“融合支付”,是指借助银行、非银机构或清算组织的支付通道与清结算能力,利用自身的技术与服务集成能力,将一个以上的银行、非银机构或清算组织的支付服务整合到一起,为商户提供包括但不限于支付通道、集合对账、技术对接等服务内容。

聚合支付本身并不持有央行颁发的支付牌照,其面临合规风险较大,近年来我国政府针对聚合支付行业相关政策法规频发,行业监管力度加强,聚合支付行业监管体系日益完善。

2017年1月22日,中国人民银行支付结算司发布《关于开展违规“聚合支付”服务清理整治工作的通知》,对聚合技术服务商以大商户模式接入收单机构,违规开立支付账户,或实质性从事特约商户资质审核、受理协议签订、资金结算、收单业务交易处理等业务的行为进行清理整治。

2018年8月3日,全国金融标准化技术委员会就聚合支付安全技术规范征求意见,并提出了关于聚合支付技术平台的基本框架。

2020年8月底,中国支付清算协会发布《收单外包服务机构备案管理办法(试行)》(下称《办法》),包括聚合支付在内的收单外包服务开启备案制。随后,中国支付清算协会发布《关于收单外包服务机构提交承诺书的通知》,聚合支付企业需承诺不从事收单核心业务、不进行“二清”。

目前,备案系统已完成上线试运行,达到正式上线日正式上线日,中国支付清算协会公布的已备案收单外包机构5717家,其中业务涉及聚合支付技术服务的机构145家。

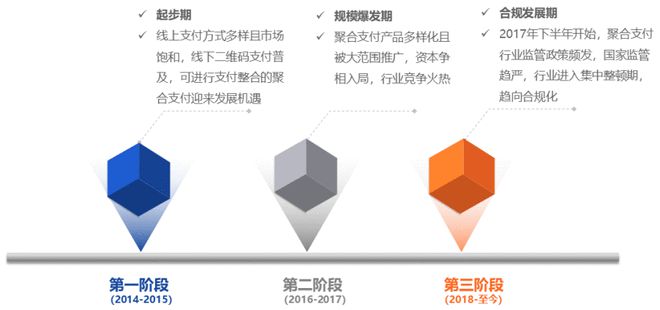

2014年开始,移动支付逐渐形成多主体竞争局面,二维码扣扫行为出现,多样化的支付场景催生了聚合支付。

2016年支付清算协会向支付机构下发《条码支付业务规范》(征求意见稿),二维码支付获监管机构认可,此时支付宝及微信加速线下渗透,聚合支付产品更为多样,且市场推广都较高,聚合支付进入规模爆发期,资本纷纷入局。

据零壹智库不完全统计,已备案机构在2015年和2016年共发生融资43笔,披露的融资总额超87亿元。

2017年下半年开始,监管趋严,但也意味着聚合支付终被监管机构认可。2018年至今,聚合支付加速洗牌,2020年备案制一出,行业迎来大清洗,进入合规化良性发展时期。

据易观千帆数据显示,2014年我国聚合支付市场交易规模仅为0.1万亿,2015年飙升到了1.5万亿,同比增长1400%,这一时期O2O的发展已经到了繁荣且多样化阶段,移动互联网的兴起,移动支付多样化,场景碎片化,给聚合支付带来了机遇。

2016年聚合支付市场交易规模继续增长到8万亿,同比增长433.3%,增速仍维持高位。到2017年监管趋严,增速显著下降,但移动支付规模持续增长,经过多年的发展,聚合支付渗透率也在不断提高,聚合支付交易规模依然保持增长态势。

截至2021年6月20日,中国支付清算协会官网披露已备案的5717家收单外包服务机构中,业务类型包含聚合支付技术服务的有145家。这些聚合支付服务商的注册地址分布在21个省市,其中北京30家,上海29家,广东28家,三地合计87家,占比60%。

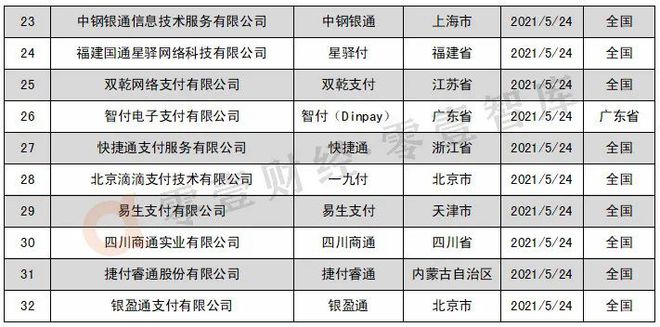

前述145家备案聚合支付服务商中,获支付牌照的有32家,其中北京9家,上海8家,广东5家。特别的,申请备案的业务范围仅聚合支付技术服务一项的有2家。

智付(智付电子支付有限公司)、深圳银联(深圳市银联金融网络有限公司)业务服务范围均为广东省,其他机构可在全国开展业务。

智付于2012年取得互联网支付牌照,2015年获得外管局跨境外汇结算业务试点资格,提供网银支付、快捷支付、移动支付、扫码支付、跨境支付等服务。智付旗下聚合支付产品一码付基于二维码,支持微信、支付宝、花呗等主流支付方式,主要适用于食堂、餐厅、商超、医院等场景。

深圳银联是银联商务旗下专门从事受理市场建设和提供综合支付与商户增值服务的机构,为商超、保险、电商、物流、个体经营者等各行业客户提供行业商户专项解决方案。2017年5月,银联联合40余家商业银行推出银联二维码产品,既支持各银行、非金机构的收单业务需要,也方便了消费者,消费者除了微信、支付宝,还可以使用银行和其他支付机构 APP扫码支付。

根据备案公示信息,32家获支付牌照的机构中,仅北京滴滴支付技术有限公司未获收单资质,其支付牌照范围仅为互联网支付。

前述聚合支付服务商中有113家没有支付牌照开云Kaiyun官方网站,其中申请备案的业务类型仅为聚合支付技术服务一项的有17家,申请业务类型包括特约商户推荐的有98家;受理标识张贴的有80家;特约商户维护的有87家;受理终端布放和维护的有79家。

据零壹智库不完全统计,2014年至今,145家已备案从事聚合支付业务的机构中,共有54家机构获102笔融资(包括14笔并购,8笔上市),透露金额的融资46笔,融资总额超过145亿元。其中,最大额的股权融资发生在2016年,光大控股出资20亿元投资银联商务,并成为银联商务第二大股东。

2016年,小米和美团分别收购捷付睿通和钱袋宝开云Kaiyun官方网站,小米收购捷付睿通65%的股权,成为控股股东,成功拿下了第三方支付牌照,进军支付领域;美团收购钱袋宝,成功控股第三方支付公司,改变了美团支付无照经营的局面。

2017年6月7日晚,国美金融科技发布公告,宣布以VIE合同方式,斥资7.2亿元收购“银盈通支付有限公司”。收购完成后国美金融科技将获得支付牌照。公告中称,国美金融科技的全资子公司WFOE作为人向OPCO提供7.2亿元用于收购目标公司。

2019年6月3日,京东数科完成对聚合支付服务商哆啦宝的收购,并完成了法人、投资人等企业相关信息的变更,京东数科旗下全资子公司京东汇正成为哆啦宝唯一投资人。

2021年,除付呗外,蚂蚁金服还投资了思迅软件及利楚扫呗。3月15日,拥有蚂蚁科技集团与腾讯背景的两家投资主体同时入股了利楚扫呗,各自获得14.1%的股份。蚂蚁、腾讯作为线上支付巨头,线下业务的拓展与聚合支付等外包服务商合作无疑是最便捷的途径。

注:未披露具体金额的融资处理方式为:数十万=50万,数/近百万=100万,数/近千万=1000万,数/近亿/亿元及以上=1亿,数十亿=10亿。

2021年7月22日,由成都市青羊区金融工作局指导,中国零售金融智库主办,零壹财经·零壹智库联合主办,银智联、个人信贷逾期管理发展论坛协办“第三届中国零售金融发展峰会暨零壹财经·零壹智库夏季峰会”将于成都隆重举行。 深圳市康风环境科技发展有限公司,作为零壹财经独家防疫合作伙伴,将为本次峰会提供防疫服务,全方位提升会议安全。

本届峰会将聚焦“创新与监管、银行数字化转型、科技赋能、贷后管理”等热点领域,通过专业分享+圆桌讨论+报告解读+榜单发布等多种方式展开,重点探讨金融市场新环境对银行零售业务转型的影响,零售银行的二次转型,新竞争形势下的信用卡增长策略以及零售贷后风险管理与资产处置等话题。会上,零壹智库将公开发布《从生态平台到远程银行:零售金融发展报告2021》。